Tajlandia: leasehold (30 lat) – co dostajesz, a czego NIE kupujesz (na przykładach z Koh Samui)

Tajlandia: leasehold (30 lat) – co dostajesz, a czego NIE kupujesz (na przykładach)

Leasehold to nie „własność na niby”. To konkretne prawo, ale z twardym sufitem

Jeżeli inwestujesz w wille i domy na Koh Samui, słowo „leasehold” pojawia się szybciej niż jakakolwiek rozmowa o ROI. I dobrze, bo leasehold jest realnym narzędziem prawno-rynkowym w Tajlandii. Problem zaczyna się wtedy, gdy leasehold jest sprzedawany marketingowo jako coś, czym nie jest: „prawie własność”, „90 lat gwarantowane”, „to tylko formalność, bo zawsze przedłużają”.

Na poziomie prawa sprawa jest prosta: standardowy najem nieruchomości (hire of immovable property) ma limit 30 lat. Jeśli umowa próbuje dać więcej – z perspektywy prawa i rejestracji ten okres jest redukowany do trzydziestu lat. To jest kluczowy punkt, bo oddziela to, co „masz” od tego, co jest tylko obietnicą.

Druga rzecz, równie ważna: leasehold powyżej 3 lat, żeby był skuteczny wobec osób trzecich i egzekwowalny w długim horyzoncie, musi być zarejestrowany w Land Office. W praktyce to znaczy, że dokumenty i konstrukcja umowy muszą przejść przez urząd, a nie tylko „wyglądać dobrze” w PDF-ie.

Ten artykuł ma jeden cel: zbudować Ci w głowie prostą mapę. Po przeczytaniu masz umieć odpowiedzieć na pytania:

- co dokładnie dostajesz na 30 lat,

- czego nie kupujesz nawet wtedy, gdy ktoś to wpisze w umowę,

- jak rozpoznać konstrukcje, które wyglądają „sprytnie”, ale są ryzykowne,

- i jakie klauzule najczęściej robią krzywdę inwestorowi.

To nie jest porada prawna. To jest materiał inwestycyjny: jak myśleć, co sprawdzić i gdzie są czerwone flagi.

Koh Samui w 30 sekund: Tajlandia – najważniejszy fakt

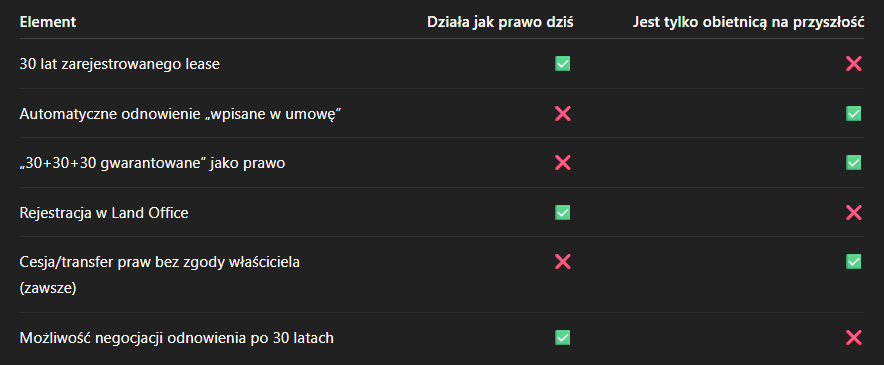

Najważniejszy fakt o leasehold w Tajlandii jest taki: masz twarde prawo do korzystania z nieruchomości przez okres zarejestrowanej umowy (do 30 lat), ale nie masz gwarancji „automatycznych” przedłużeń podpisanych z góry. W praktyce inwestycyjnej to oznacza, że wartość Twojego aktywa po roku 30 zależy od rynku, woli właściciela gruntu i konstrukcji zabezpieczeń – a nie od marketingu.

Co dokładnie dostajesz w leasehold (a co zostaje po stronie właściciela gruntu)

Leasehold to nie jest „nic”. To jest bardzo konkretne prawo obligacyjne (umowne) do używania nieruchomości przez określony czas na warunkach opisanych w umowie.

W uproszczeniu dostajesz:

- prawo do korzystania z gruntu / domu w zakresie opisanym w umowie,

- prawo do czerpania pożytków (np. najem) o ile umowa tego nie ogranicza,

- przewidywalność kosztów czynszu (lease fee/rent) zgodnie z harmonogramem,

- możliwość przeniesienia praw (cesji) – jeśli umowa i urząd to dopuszczają,

- ochronę w razie zmiany właściciela gruntu – ale tylko wtedy, gdy lease jest prawidłowo zarejestrowany.

Czego nie dostajesz (to częsty punkt rozczarowań):

- nie dostajesz prawa własności gruntu,

- nie dostajesz „wieczystej” kontroli nad aktywem,

- nie dostajesz gwarancji, że po 30 latach warunki będą takie same,

- nie dostajesz automatycznego „prawa do przedłużenia” tylko dlatego, że ktoś napisał „30+30+30”.

W praktyce inwestycyjnej leasehold to model: „płacę za czas i przewidywalność w tym czasie”. Jeżeli ktoś próbuje Ci sprzedać leasehold jako „własność z inną nazwą”, to już jest pierwszy sygnał ostrzegawczy. Na Koh Samui to się zdarza regularnie, bo rynek jest mieszanką inwestorów zagranicznych i agresywnego marketingu.

30 lat to nie slogan. To limit w prawie i w rejestracji

W Tajlandii wprost wskazuje się limit 30 lat dla najmu nieruchomości. Umowy na dłużej są redukowane do 30 lat. I to nie jest interpretacja „konserwatywna” – to jest literalny standard, na którym opiera się rejestracja i egzekwowalność. (Thailand Law Library)

Drugi element, często pomijany w rozmowach sprzedażowych: jeśli najem ma trwać dłużej niż 3 lata, musi być zarejestrowany, inaczej jego skuteczność w długim horyzoncie jest ograniczona. (Lexology)

W praktyce inwestora oznacza to jedno: jeżeli ktoś proponuje Ci „umowę 30 lat” bez rejestracji albo z narracją „zarejestrujemy później”, to jest to dokładnie ten typ sprawy, w której ryzyko przerzuca się na kupującego.

Najczęstszy mit o Koh Samui: „30+30+30 jest gwarantowane, bo jest w umowie”

To jest mit, który wraca jak bumerang. I to jest mit kosztowny, bo prowadzi do przepłacania za aktywo na podstawie czasu, którego prawnie dziś nie posiadasz.

Tak zwane konstrukcje „30+30+30” działają na poziomie intencji: „strony deklarują, że w przyszłości odnowią umowę”. Problem w tym, że w Tajlandii próby wpisania automatycznych, z góry uzgodnionych odnowień jako „pewnego prawa” były wielokrotnie oceniane jako obejście limitu 30 lat – a sądy podkreślały, że takie klauzule nie tworzą gwarantowanego prawa na przyszłość. (Silk Legal)

To jest zgodne z tym, co mówi praktyka rynku: jedynym „twardym” okresem jest pierwszy, zarejestrowany okres leasehold. Reszta – to negocjacja w przyszłości, a nie prawo dzisiaj. (Phuket News Property)

I tu ważne zdanie, które warto mieć zapisane: standardowo w Tajlandii nie możesz traktować 30+30+30 jako gwarantowanego prawa ani sprzedawać tego jako „pewne 90 lat”. Z perspektywy inwestora to jest różnica między aktywem o przewidywalnym horyzoncie a aktywem z opcją negocjacyjną po roku 30.

Dwa przykłady, które pokazują różnicę między „prawem” a „obietnicą”

Przykład 1: Willa na Koh Samui w zamkniętym estate

Kupujesz willę w projekcie, gdzie grunt ma tajski właściciel (lub spółka tajska), a Tobie oferuje się leasehold 30 lat. Umowa jest rejestrowana w Land Office.

Co realnie masz:

- 30 lat prawa do korzystania,

- możliwość najmu (o ile umowa pozwala),

- przewidywalne zasady opłat.

Czego nie masz:

- gwarancji, że w roku 30 dostaniesz identyczne warunki,

- gwarancji, że „odnowienie” zadziała automatycznie.

Wartość inwestycyjna takiej willi zależy więc od tego, czy rynek wtórny akceptuje lease z pozostałym czasem, oraz od reputacji projektu i właściciela gruntu.

Przykład 2: „90 lat w pakiecie” + przedpłata za kolejne okresy

Deweloper oferuje „30+30+30”, a w cenie ma być „z góry opłacone przedłużenie”. W umowie masz klauzulę automatycznego odnowienia.

Tu najczęstszy problem jest podwójny:

- po pierwsze: automatyczne odnowienie nie jest tym samym co prawo do kolejnych 30 lat,

- po drugie: przedpłata za coś, czego prawnie dziś nie posiadasz, przerzuca ryzyko na inwestora.

To jest dokładnie ten punkt, o którym mówi praktyka prawna i komentarze po orzeczeniach: próby „zaklepania” przyszłych odnowień z góry bywają traktowane jako obejście limitu, a inwestor może nie być w stanie wymusić odnowienia po 30 latach. (Silk Legal)

Leasehold 30 lat a leasehold 50 lat – dlaczego to bywa mylące

Na rynku czasem pojawia się argument: „w Tajlandii można zrobić 50 lat”. To bywa prawdą, ale dotyczy specyficznych konstrukcji (np. reżimu dla nieruchomości w określonych strefach i dla określonych celów – komercyjnych / przemysłowych). To nie jest automatycznie „dla każdej willi pod najem turystyczny”. (Baker McKenzie Resource Hub)

Dlatego w rozmowie inwestycyjnej warto rozdzielić:

- standardowy lease nieruchomości mieszkalnej (30 lat),

- szczególne reżimy dla działalności komercyjnej/industrialnej (czasem do 50 lat, z warunkami).

Jeżeli ktoś obiecuje „50 lat” dla standardowej willi mieszkalnej bez precyzyjnej podstawy i kontekstu – to jest punkt do weryfikacji, nie do przyjęcia.

Jak leasehold wpływa na Twoją „sprzedaż” i płynność aktywa

Inwestorzy często pytają: „czy ja to potem sprzedam?”. Da się. Ale trzeba rozumieć mechanikę.

Leasehold sprzedaje się nie jak „własność”, tylko jak:

- aktywo z określonym czasem do końca lease,

- aktywo z reputacją projektu i właściciela gruntu,

- aktywo z konkretną konstrukcją prawną (transfer/copy/assignment).

W praktyce rynek wtórny ocenia:

- ile lat zostało do końca lease,

- czy umowa jest zarejestrowana,

- czy istnieje realny mechanizm cesji,

- czy w umowie nie ma ograniczeń, które blokują przeniesienie praw.

Dlatego leasehold, który jest „prawdziwy” (rejestracja, jasne prawa, możliwość przeniesienia) ma inną płynność niż leasehold, który jest „ładny w marketingu”, ale pełen ograniczeń.

Co jest „twarde”, a co jest „miękkie” w leasehold

Klauzule, na które musisz uważać (i dlaczego one bolą inwestora)

Poniżej masz listę klauzul i konstrukcji, które w praktyce najczęściej psują bezpieczeństwo leasehold. To nie jest lista „teoretyczna” – to są rzeczy, które realnie widuje się w ofertach.

- Zakaz cesji / przeniesienia praw bez zgody właściciela

- Jeśli nie możesz przenieść lease bez zgody właściciela gruntu, Twoja „sprzedaż” staje się negocjacją z kimś, kto ma przewagę.

- Kary i opłaty za zgodę na cesję

- Często wygląda niewinnie: „administration fee”. W praktyce bywa narzędziem kontroli i dodatkowymi kosztami przy wyjściu z inwestycji.

- Niejasne zasady podnajmu (sublease)

- Jeżeli umowa nie mówi wprost, że możesz wynajmować (albo mówi, że tylko za zgodą właściciela), to Twój model najmu jest prawnie kruchy.

- „Renewal clause” sprzedawana jako gwarancja

- Jeśli ktoś mówi, że renewal jest „pewny”, poproś o pokazanie mechanizmu egzekwowalności. Po ostatnich sygnałach z rynku i komentarzach do orzeczeń, automatyczne renewale są traktowane bardzo ostrożnie. (Silk Legal)

- Przedpłaty za kolejne okresy

- Jeżeli płacisz dziś za coś, co ma się wydarzyć za 30 lat, finansujesz ryzyko drugiej strony.

- Brak rejestracji

- To jest klasyka. Wszystko wygląda dobrze, dopóki nie ma sporu. Rejestracja jest fundamentem egzekwowalności długiego lease. (Lexology)

- Nieprecyzyjny opis przedmiotu najmu

- Wille na Koh Samui często mają elementy: budynek, teren, dojazd, prawa do infrastruktury. Jeżeli nie jest jasne, co dokładnie obejmuje lease, ryzyko jest operacyjne, nie tylko prawne.

- Klauzule rozwiązania umowy „na miękko”

- Jeżeli właściciel ma szerokie możliwości rozwiązania umowy przy drobnych naruszeniach, Twoje bezpieczeństwo jest pozorne.

3 fakty, które musisz znać: Tajlandia (leasehold)

Fakt 1: 30 lat to twardy limit standardowego lease nieruchomości. (Thailand Law Library)

Fakt 2: Lease powyżej 3 lat musi być zarejestrowany, inaczej jego ochrona jest ograniczona. (Lexology)

Fakt 3: „30+30+30” jako automatyczna gwarancja nie jest tym samym co prawo do 90 lat. (Silk Legal)

Checklista inwestora: Tajlandia (Koh Samui) – 5 punktów weryfikacji

- Czy lease jest zarejestrowany w Land Office na pełne 30 lat?

- Czy umowa pozwala na podnajem i jasno opisuje zasady najmu?

- Czy możesz wykonać cesję lease bez uznaniowej zgody właściciela (lub z jasnym, ograniczonym mechanizmem)?

- Czy w umowie nie ma „renewal” sprzedawanego jako gwarancja (i czy rozumiesz, że to nie jest prawo dziś)?

- Czy opis przedmiotu lease (grunt/budynek/dojazd/infrastruktura) jest precyzyjny i spójny z dokumentami projektu?

Podsumowanie: co kupujesz, a czego nie kupujesz

Leasehold w Tajlandii to narzędzie, które działa, kiedy jest traktowane uczciwie: jako prawo do czasu i użytkowania, a nie jako „własność z inną nazwą”. Jeżeli umowa jest zarejestrowana, prawa są klarowne, a mechanizm cesji i najmu nie jest blokowany – leasehold może być rozsądną podstawą inwestycji na Koh Samui.

Ale musisz trzymać w głowie jedną granicę: kupujesz 30 lat prawa. Nie kupujesz gwarantowanej przyszłości po roku 30. To, co jest po tej granicy, jest negocjacją i ryzykiem – i dlatego trzeba je wyceniać jako ryzyko, a nie jako pewnik.

Zrodla

https://library.siam-legal.com/thai-law/civil-and-commercial-code-exchange-section-537-545/

https://asean.org/wp-content/uploads/2016/08/Thailand199.pdf

https://www.lexology.com/library/detail.aspx?g=79b61b8d-a114-4446-b2ac-8de11a10f2dc

https://www.lexology.com/library/detail.aspx?g=f247bea2-75d6-4683-99c7-398bb634e59f

https://anglosiamlegal.com/lease-agreements/

https://phuketnewsproperty.com/303030-leasehold-thailand-risks/

https://benoit-partners.com/thailand-30-years-lease-agreements/

Otrzymaj spersonalizowane oferty nieruchomości

Nasz doradca przygotuje podborke nieruchomości dopasowanych do Twoich kryteriów i budżetu.

- 3-5 wybranych nieruchomości dopasowanych do Twoich kryteriów

- Pełna analiza kosztów i potencjału inwestycyjnego

- Bezpłatna konsultacja z dedykowanym doradcą